EN

EN

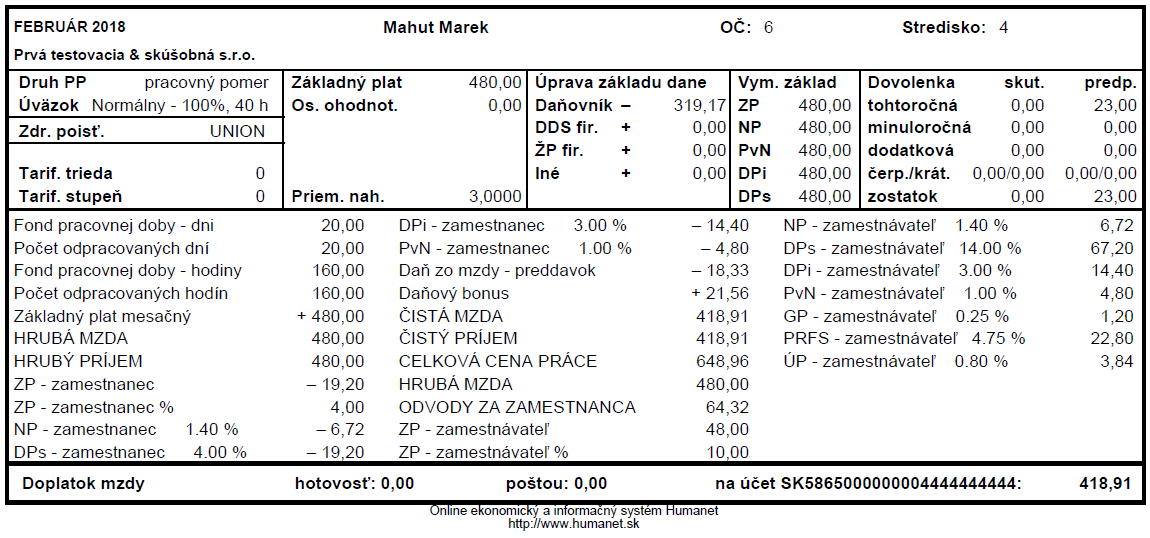

Rozumiete svojej výplatnej páske?

Časť prvá

Každý zamestnanec vie, čo je výplatná páska. Dostáva ju každý mesiac v čase výplaty – vytlačenú, alebo ako prílohu mailovej správy. Ale rozumie každý zamestnanec údajom vo výplatnej páske? Tento príspevok sa bude snažiť vysvetliť niektoré pojmy uvádzané vo výplatných páskach.

Ak sa v médiách či v zákonoch hovorí o mzde, vždy sa má na mysli hrubá mzda, teda mzda ešte pred zrazením odvodov a dane, ktoré je povinný platiť zamestnanec. Ak teda zákon hovorí o sume minimálnej mesačnej mzdy (od 1.1.2018 je to suma 480 eur), tak sa tým myslí suma hrubej mzdy.

Takže tu máme prvé dva pojmy z výplatnej pásky:

-

HRUBÁ MZDA – súčet zložiek mzdy vyplatených zamestnancovi. Napr. základný plat, príplatok za prácu nadčas, príplatok za prácu vo sviatok a iné. Tento pojem nie je definovaný v žiadnom zákone, a preto môže byť v rôznych softvéroch definovaný ako súčet rôznych položiek mzdy.

-

HRUBÝ PRÍJEM – je obdobou hrubej mzdy. Aj v tomto prípade nejde o pojem, ktorý by definoval niektorý zo zákonov. Najčastejšie je to súčet hrubej mzdy, náhrady príjmu pri dočasnej pracovnej neschopnosti a mimomzdových prostriedkov (napríklad príspevku zo sociálneho fondu).

Základom výpočtu mzdy je zmluvne dohodnutý mesačný alebo hodinový plat (mzda), fond hodín v aktuálnom mesiaci a počet odpracovaných hodín v tomto mesiaci. Aj tieto údaje sú súčasťou výplatnej pásky:

-

Základný plat – alebo aj tarifný plat, zväčša uvedený v hlavičke výplatnej pásky. Je to suma základného platu, ktorú má zamestnanec zmluvne dohodnutú so zamestnávateľom. Uvádza sa buď ako suma mesačného, alebo suma hodinového základného platu.

-

Základný plat mesačný – to už je konkrétna položka vypočítaná v mzde. Položka sa uvádza v tele (v strednej a najväčšej časti) výplatnej pásky. Počíta sa ako pomerná časť základné platu pripadajúca na počet odpracovaných hodín v mesiaci. Ak zamestnanec odpracoval celý mesiac, patrí mu celá zmluvne dohodnutá suma:

-

Os. ohodnot. – ak má zamestnanec zmluvne dohodnuté aj osobné ohodnotenie, aj táto suma sa uvádza v hlavičke výplatnej pásky. Do tela výplatnej pásky sa v tomto prípade zapíše konkrétna položka vypočítaná v mzde, napr. Osobné ohodnotenie mesačné.

Výplatná páska je zvyčajne rozdelená do troch častí: hlavička, telo a päta. Takto je štruktúrovaná aj výplatná páska v systéme Humanet.

Hlavička výplatnej pásky obsahuje označenie mesiaca, za ktorý je páska vystavená, a identifikačné údaje zamestnanca a zamestnávateľa:

-

Identifikácia zamestnanca - meno, priezvisko, tituly, osobné číslo zamestnanca (OČ), číslo strediska, ak je toto zavedené v organizácii, druh pracovného pomeru so zamestnancom (Druh PP), úväzok, resp. pracovný kalendár, v ktorom zamestnanec pracuje (Úväzok), zdravotná poisťovňa, v ktorej je zamestnanec poistencom (Zdr. poisť.), platové zaradenie zamestnanca do tarifnej triedy a tarifného stupňa, ak sa tieto v organizácii používajú (Tarif. trieda, Tarif. stupeň).

-

Identifikácia zamestnávateľa – názov zamestnávateľa.

V hlavičke sú uvedené ďalšie údaje, ktoré môžu byť použité pri výpočte mzdy: priemerný zárobok, údaje k výpočtu dane a vymeriavacie základy pre výpočet odvodov na zdravotné a sociálne poistenie.

Priem. nah. – priemerný zárobok za hodinu, ktorý sa u zamestnanca odmeňovaného podľa Zákonníka práce vypočíta z údajov predchádzajúceho štvrťroka, a použije sa pri výpočte náhrady (napr. za dovolenku, pri návšteve lekára) v najbližšom štvrťroku. Napr. v mesiacoch apríl až jún sa používa priemerný zárobok vypočítaný z údajov dosiahnutých v mesiacoch január až marec. Ak v predchádzajúcom štvrťroku tieto údaje nie sú vypočítané (napr. pri vzniku pracovného pomeru, alebo pri dlhodobej nemoci), vypočíta sa pravdepodobný zárobok.

V časti Úprava základu dane sa uvádzajú údaje, ktoré majú vplyv na výpočet dane zamestnanca:

-

Suma nezdaniteľnej časti základu dane (Daňovník), čo je časť základu dane, ktorú zamestnanec nemusí zdaniť. Suma sa vo výplatnej páske uvedie len vtedy, keď má zamestnanec na nezdaniteľnú časť základu dane nárok. Podmienkou je podpísané vyhlásenie na zdanenie príjmov. Na nezdaniteľnú časť základu dane pri výpočte preddavkovej dane nemajú nárok zamestnanci, ktorí boli od začiatku roka poberateľmi niektorého z dôchodkov uvedených v Zákone o dani z príjmov, napr. predčasného starobného dôchodku, alebo starobného dôchodku.

-

Suma zvýšenia základu dane ako je príspevok organizácie na doplnkové dôchodkové sporenie (DDS fir.), príspevok organizácie na životné poistenie (ŽP fir.), alebo napr. 1 % z ceny vozidla pri používaní služobného vozidla na súkromné účely (Iné). Sú to nepeňažné príjmy, z ktorých musí zamestnanec zaplatiť daň.

V časti Vym. základ sa uvádzajú údaje, ktoré majú vplyv na výpočet odvodov zamestnanca aj zamestnávateľa:

-

Zdravotné poistenie (ZP), nemocenské poistenie (NP), poistenie v nezamestnanosti (PvN), dôchodkové invalidné poistenie (DPi) a dôchodkové starobné poistenie (DPs). Vymeriavací základ je suma, z ktorej sa percentom vypočíta poistné. V tele výplatnej pásky sú uvedené položky s vypočítaných poistným za zamestnanca aj za zamestnávateľa, ale aj použité percento pri výpočte.

-

Napr. u zdravotného poistenia za zamestnanca sa percento uvádza v položke ZP – zamestnanec %, v našom príklade 4 %. Suma poistného sa vypočíta do položky ZP – zamestnanec: 480 (vymeriavací základ na ZP) x 4 % = 19,20.

-

U položiek sociálneho poistenia je percento uvedené priamo v názve položky. Napr. pre nemocenské poistenie za zamestnanca je to položka NP - zamestnanec 1.40 %, do ktorej sa vypočíta poistné v sume: 480 (vymeriavací základ na NP) x 1,4 % = 6,72.

V časti Dovolenka sa uvádzajú dni nároku zamestnanca na dovolenku. Údaje sú rozdelené do dvoch stĺpcov pre zobrazenie skutočného (skut.) a predpokladaného (predp.) nároku na dovolenku:

-

Skutočný a predpokladaný nárok na dovolenku - zamestnanec nemá vždy nárok na celoročný počet dní dovolenky. Nárok mu vznikne až keď v roku odpracuje 60 dní. Dovtedy musí mať na pamäti, že v prípade skončenia pracovného pomeru mohol v roku čerpať len počet dní nároku na dovolenku uvedený v stĺpci skut.. Za ostatné dni čerpania, ktoré mu zamestnávateľa mohol (ale nemusel) poskytnúť, musí náhradu za dovolenku vrátiť (tzv. vrátenie prečerpanej dovolenky).

-

Dovolenka sa delí na tohtoročnú, minuloročnú (ak pracovný pomer trvá viac ako 1 rok a zamestnancovi zostali nejaké dni nevyčerpanej dovolenky z predchádzajúceho roka) a dodatkovú (ak ide o organizáciu, v ktorej na tento typ dovolenky vzniká nárok). V týchto riadkoch sa uvádza nárok na dovolenku.

-

V riadku čerp./krát. sa uvádza počet dní vyčerpanej dovolenky (v súčte za všetky typy dovolenky) a počet dní krátenia dovolenky. Pri splnení podmienok Zákonníka práce môže zamestnávateľ zamestnancovi krátiť dovolenku, napr. za absenciu, alebo pri dlhodobej nemoci.

-

V riadku zostatok má zamestnanec informáciu o zvyšku nevyčerpanej dovolenky k poslednému dňu mesiaca, za ktorý je výplatná páska vystavená.

V druhej časti príspevku Rozumiete svojej výplatnej páske sa dozviete o ďalších pojmoch a skratkách používaných vo výplatných páskach.

Spracovala: Ing. Martina Lapšová, HOUR, spol. s r.o.