EN

EN

Príklad výpočtu odvodov na sociálne poistenie zamestnanca na pracovný pomer, ktorého príjem presiahol maximálny vymeriavací základ

Príjmy z pracovného pomeru sa na základe ustanovení Zákonníka práce považujú za pravidelné príjmy. Zamestnanec na pracovný pomer sa teda považuje za zamestnanca s pravidelným príjmom, ktorý je podľa § 4 ods. 1 Zákona o sociálnom poistení poistený do všetkých fondov sociálneho poistenia.

Za istých okolností sa môže stať, že zamestnanec neplatí odvody z celého príjmu vstupujúceho do vymeriavacieho základu na sociálne poistenie. Je to v prípade, že príjem zamestnanca prekročil maximálny vymeriavací základ pripadajúci na počet dní poistenia v mesiaci. Najčastejšie sa to stáva v prípade, keď bol zamestnanec väčšiu časť mesiaca dočasne práce neschopný, a v takomto mesiaci mu bola vyplatená vyššia suma finančných prostriedkov, napr. ako ročná odmena.

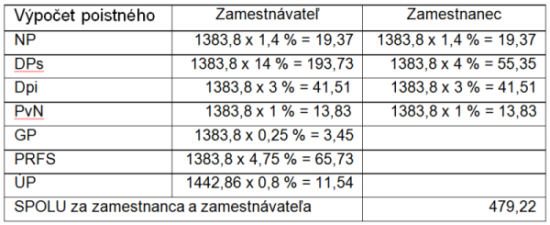

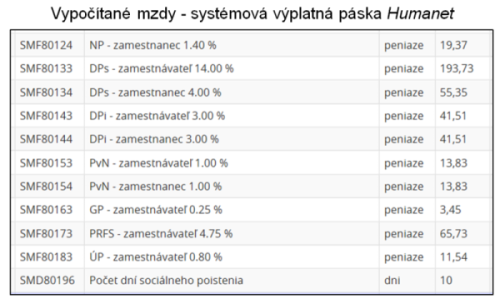

Príklad: Zamestnanec bol z 31 kalendárnych dní mesiaca 21 dní dočasne práce neschopný. Zároveň mu bola v mesiaci vyplatená ročná odmena. Zamestnanec mal v mesiaci príjem vstupujúci do vymeriavacieho základu na sociálne poistenie v sume 1442,86 €.

Postup výpočtu

Obdobie nemoci je podľa § 140 ods. 2 Zákona o sociálnom poistení vylúčená doba na platenie poistného. Vymeriavací základ na nemocenské, starobné, invalidné, poistenie v nezamestnanosti, garančné a do rezervného fondu solidarity sa porovná s maximálnym vymeriavacím základom pripadajúcim na 10 kalendárnych dní, za ktoré je zamestnanec a jeho zamestnávateľ povinný platiť poistné. V roku 2016 platí maximálny vymeriavací základ 4290 € za celý mesiac. Suma pripadajúca na 1 kalendárny deň 31-dňového mesiaca zaokrúhlená podľa § 138 ods. 12 zákona na eurocent nadol je 138,38 €. Maximálny vymeriavací základ na 10 dní, za ktoré sa platí poistné je suma 1383,8 €.

Úrazové poistenie sa bude platiť z celej sumy príjmu vstupujúceho do vymeriavacieho základu na sociálne poistenie.