EN

EN

Príklad výpočtu odvodov na sociálne poistenie zamestnanca na dohodu o brigádnickej práci študenta, ktorý si uplatňuje výnimku – 1. časť

U zamestnancov na dohodu o brigádnickej práci študenta s uplatnenou výnimkou s pravidelným aj s nepravidelným príjmom sa odvody počítajú nasledovne:

- ak splnil podmienku príjmu, platia sa za neho len odvody na úrazové a garančné poistenie z dosiahnutého príjmu – v tomto prípade sa ustanovenia o alikvotizácii maximálneho vymeriavacieho základu neuplatnia,

- ak nesplnil podmienku príjmu, stáva sa povinne dôchodkovo poistenou osobou, platí odvody na invalidné, starobné a zamestnávateľ za neho invalidné, starobné a rezervný fond z rozdielu dosiahnutého príjmu a hranice príjmu pre vek a zamestnávateľ za neho úrazové a garančné poistenie z dosiahnutého príjmu, pričom pre invalidné, starobné, rezervný fond a garančné poistenie platia ustanovenia o alikvotizácii maximálneho vymeriavacieho základu.

U tohto typu dohody postupuje zamestnávateľ pri prihlasovaní do registra poistencov a pri zasielaní mesačného výkazu nasledovne:

- 1. Prihlási poistenca pod kódom 9 – DoBPŠ bez dôchodkového poistenia - pravidelný príjem (ZECD4).

- 2. Pri výpočte mzdy zisťuje, či sa platia odvody a ak áno zisťuje, či príjem (pri pravidelnom príjme) alebo pomerná časť príjmu (pri nepravidelnom príjme) presiahol hranicu príjmu.

- 3. Ak príjem alebo pomerná časť príjmu nepresiahli hranicu príjmu, vypočíta mzdu aj s odvodmi a pošle príslušný mesačný výkaz s kódom zamestnanca 9 (ZECD4).

- 4. Ak príjem alebo pomerná časť príjmu presiahli hranicu príjmu, vypočíta mzdu aj s odvodmi a pošle registračný list do sociálnej poisťovne s kódom 11 - DoBPŠ len na dôchodkové poistenie - pravidelný príjem (ZECDDPP) alebo 12 - DoBPŠ len na dôchodkové poistenie - nepravidelný príjem (ZECDDPN) – tým ho doprihlási na dôchodkové poistenie.

- 5. Až pri doprihlásení na dôchodkové poistenie pošle mesačný výkaz (pre pravidelné príjmy) alebo výkaz poistného a príspevkov (pre nepravidelné príjmy).

Podobný postup sa použije v prípade, že by nasledujúci mesiac bol zistený príjem nižší ako hranica príjmu. Vtedy je potrebné poistenca odhlásiť z dôchodkového poistenia pod kódom 11 - DoBPŠ len na dôchodkové poistenie - pravidelný príjem (ZECDDPP) alebo 12 - DoBPŠ len na dôchodkové poistenie - nepravidelný príjem (ZECDDPN) a až potom je možné poslať mesačný výkaz len s vykázaným úrazovým a garančným poistením.

Odvody z pravidelného príjmu sa počítajú mesačne a vykazujú v mesačnom výkaze poistného (žlto-oranžové tlačivo).

Odvody z nepravidelného príjmu sa počas trvania dohody nepočítajú ani nevykazujú. Vypočítajú sa až v poslednom mesiaci, kedy dohoda končí a vykazujú vo výkaze poistného a príspevkov (žlto-zelené tlačivo).

Ak začiatok a koniec dohody spadá do jedného mesiaca, dohoda sa považuje za dohodu na nepravidelný príjem.

V prípade dohody na pravidelný aj na nepravidelný príjem platí, že odvody sa platia podľa toho, či boli alebo neboli splnené podmienky o výške príjmu.

Ak dohoda na nepravidelný príjem trvala niekoľko mesiacov, výpočet odvodov sa vykoná nasledovne:

- 1. Vypočíta sa pomerná časť príjmu vstupujúcich do vymeriavacieho základu, ktorá pripadá na 1 mesiac trvania dohody.

- 2. Ak je suma pomernej časti príjmu nanajvýš rovná sume hranici príjmu, vypočíta sa len úrazové a garančné poistenie zo sumy pomernej časti.

- 3. Ak je suma pomernej časti príjmu vyššia ako hranica príjmu pre vek, vypočíta sa:

- invalidné, starobné a rezervný fond zo sumy rozdielu pomernej časti a hranice príjmu pre vek, pričom sa sleduje, či táto suma nepresiahla maximálny vymeriavací základ pripadajúci na počet dní poistenia,

- garančné poistenie zo sumy pomernej časti, pričom sa sleduje, či táto suma nepresiahla maximálny vymeriavací základ pripadajúci na počet dní poistenia,

- úrazové poistenie zo sumy pomernej časti.

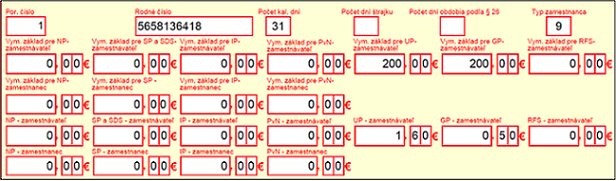

Príklad – DoBPŠ s uplatnenou výnimkou, pravidelným príjmom, splnil podmienku príjmu

Zamestnanec mal v mesiaci príjem 200 €, hranica príjmu pre uplatnenie výnimky z platenia odvodov na dôchodkové poistenie je 200 €. Zamestnanec v mesiaci splnil podmienku príjmu, platia sa za neho len odvody na úrazové a garančné poistenie z vymeriavacieho základu 200 €.

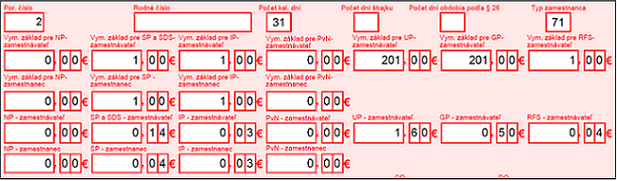

Príklad – DoBPŠ s uplatnenou výnimkou, pravidelným príjmom, nesplnil podmienku príjmu

Zamestnanec mal v mesiaci príjem 201 €, hranica príjmu pre uplatnenie výnimky z platenia odvodov na dôchodkové poistenie je 200 €. Zamestnanec v mesiaci nesplnil podmienku príjmu, platia sa odvody na dôchodkové (starobné, invalidné, rezervný fond) z vymeriavacieho základu 201-200=1 €, a na úrazové a garančné poistenie z vymeriavacieho základu 200 €.

U zamestnancov na dohodu o brigádnickej práci študenta s uplatnenou výnimkou s pravidelným aj s nepravidelným príjmom sa odvody počítajú ak splnil podmienku príjmu, platia sa za neho len odvody na úrazové a garančné poistenie z dosiahnutého príjmu – v tomto prípade sa ustanovenia o alikvotizácii maximálneho vymeriavacieho základu neuplatnia, ak nesplnil podmienku príjmu, stáva sa povinne dôchodkovo poistenou osobou, platí odvody na invalidné, starobné a zamestnávateľ za neho invalidné, starobné a rezervný fond z rozdielu dosiahnutého príjmu a hranice príjmu pre vek a zamestnávateľ za neho úrazové a garančné poistenie z dosiahnutého príjmu, pričom pre invalidné, starobné, rezervný fond a garančné poistenie platia ustanovenia o alikvotizácii maximálneho vymeriavacieho základu.